Kineska auto-džungla

110 brendova, jedan cilj – opstanak

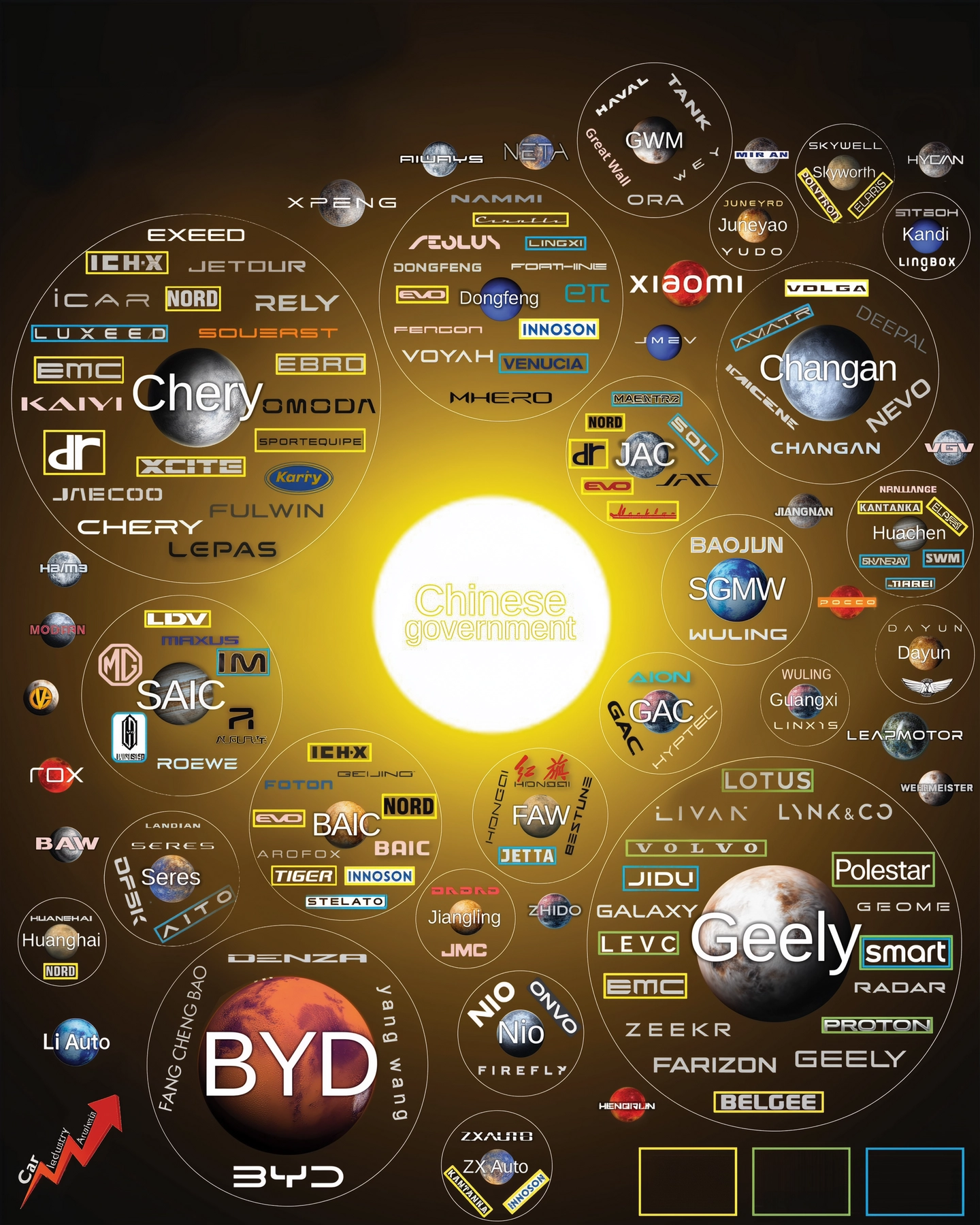

Šest najvećih kineskih automobilskih grupacija oko sebe drži okupljeno više od 60 različitih brendova, dok se iza njih nalazi još pedesetak manjih ili većih proizvođača koji samostalno traže svoje mjesto pod suncem. Većina njih nije starija od četiri decenije, a neki poput Xiaomija aktivni su i manje od pet godina…

Velike ribe jedu male od kada je svijeta i vijeka. Malih je više, ali neke od njih nikada neće dočekati da dostignu veličinu i snagu velikih. Takav odnos vlada i u ekonomiji i u jednom od njenih najvećih privrednih zamajaca – auto-industriji, kojа u protekloj deceniji najveći zamah doživljava na kineskom tržištu. Kina je za današnju auto-industriju zanimljiva iz više razloga, a ovaj put posebnu pažnju ćemo joj posvetiti zbog velikog broja automobilskih brendova, od kojih je desetak-petnaest već prisutno u našem bližem i daljem okruženju.

Ako ste mislili da je to sve što Kinezi mogu da nam ponude, odmah znajte da ste se prevarili, jer je to samo mali dio onoga što oni zapravo imaju i što se danas mjeri sa oko 110 različitih proizvođača. Većina njih nastali su kao filijale par velikih brendova kao što su svjetski poznati Geely, BYD, SAIC, Chery, Changan, Dongfeng, GWM…

Kineska auto-industrija danas je složeniji mozaik nego ikad prije, a u njemu ništa nije onako jednostavno kako izgleda u magazinskim reklamama. Iza glatkih karoserija stoji mreža povezanih kompanija, državnih udruženja, zajedničkih ulaganja i potpuno nezavisnih igrača.

A kako se tržište sve više konsoliduje, tako je sve izvjesnije da će na njemu opstati samo najjači. Na vrhu hijerarhije nalaze se četiri giganta koji zajedno čine više od polovine prodaje automobila u Kini: Geely, BYD, Chery i Changan. BYD, iako ima relativno skroman portfolio, izvanredno se pozicionirao.

Podsjećamo da je on vlasnik samostalnog brenda BYD te viših segmenata: Denza, YangWang i Fan Cheng Bao. Geely, koji je Evropljanima postao poznat kao vlasnik Volva, ali i vlasnik 9,69% akcijskog portfolija Mercedes-Benza, razvio je pod svojim okriljem čitav spektar „različitih” podbrendova: Zeekr, Proton, Farizon, LEVC, Galaxy, Lynk & Co, Polestar, Smart, Radar.

Pod njegovom upravom danas su Lotus i Volvo kao kompanije čiji je stopostotni vlasnik. Domaćim kupcima u posljednje vrijeme i možda najpoznatija kineska kompanija Chery zapravo je velika državna izvozno orijentisana grupacija, koja objedinjuje brendove: Fulwin, Omoda, Jetour, Exeed, Luxeed, iCar, Jaecoo, Rely i matični Chery.

Changan je takođe još jedna veoma zanimljiva državna kompanija, koja stoji iza brendova: Avatr, Deepal, Nevo, Volga i Kaicheng – pri čemu Avatr cilja na luksuzni električni segment, u saradnji s Huaweijem. Iza prvog kruga najvećih i najjačih kineskih brendova nastupa drugi krug, u kojem se nalaze: SAIC (vlasnik brendova MG, LDV, Maxus, IM, Roewe), JAC (vlasnik brendova Maextro, JAC, Evo, Nord), BAIC (vlasnik brendova Arcfox, Foton, Tiger, Stelato), Dongfeng (vlasnik brendova MHero, Voyah, Lingxi, Nammi, Venucia).

U dijelu tržišta koji je poprilično razuđen opstaju i nezavisni startapi kao što su: Nio (s podbrendovima Onvo i Firefly), Xpeng, Li Auto, Leapmotor, Aiways, Neta, Rox i Xiaomi. Njihova prednost je mogućnost brzog prilagođavanja novim zahtjevima i tehnologijama, dok im je tehnološki fokus na više pravaca razvoja, uz sve jaču konkurenciju i troškove, najveća mana.

Značajni proizvodni i prodajni rezultati kineskih automobilskih kompanija u 2024. godini ostvareni su uz brojna ograničenja, koja su direktno usmjerena na njihov izvoz, odnosno uvoz na druga tržišta. Neka od njih tek će biti aktuelna. Podsjećamo da će od 1. januara 2026. kineski proizvođači električnih vozila (EV) morati pribaviti izvozne licence prije nego što prodaju vozila u inostranstvu.

Ovu mjeru uvodi kinesko Ministarstvo trgovine u svrhu regulisanja konkurencije i zaštite reputacije kineskih marki na globalnom tržištu. Kina je postavila ograničenja na izvoz kritičnih tehnologija vezanih za baterije, a to su osam ključnih komponenti i tehnologija za EV baterije, koje su postale predmet izvozne licence. Izvoz tehnologija bez odobrenja postaje strogo ograničen.

U sektoru koji je ključan za proizvodnju magneta, električnih motora i elektronike Kina je pooštrila kontrole i zahtijeva licence za izvoz materijala koji se koriste u automobilskoj industriji. Iako direktne zabrane na uvoz kineskih automobila nisu uvedene, mnoge zemlje primjenjuju carine, carinske barijere, tehničke standarde i normativne zahtjeve, kojima je cilj da otežaju ili barem uspore direktan uvoz kineskih vozila.

Kineska automobilska scena danas izgleda kao veliki simfonijski orkestar koji svira pod dirigentskom palicom državnih i korporativnih giganta. Mali brendovi, nekada brojniji i ambiciozniji, uglavnom balansiraju na granici opstanka. Izvozne licence i tehnološke barijere biće dodatne prepreke koje nove generacije kineskih brendova moraju srušiti ili će biti izolovane unutar domaćeg tržišta, a samim tim i osuđeni na laganu propast i nestajanje.

Piramida statusa

Španski analitičar Felipe Munoz razvrstao je 109 kineskih brendova po „statusnim slojevima” u okviru svoje piramide i tako pokušao da objasni njihovu tržišnu orijentaciju. Na samom vrhu te piramide dominiraju maloserijski, ali izuzetno luksuzni brendovi kao što su: Hongqi, YangWang i Maextro, koji imaju ultrapremijum orijentaciju.

Ispod njih pozicionirani su tehnološki izazivači: Xiaomi, Nio, Li Auto, koji svoj tržišni nastup zasnivaju na inovacijama. U sredini se nalaze premijum / polupremijum brendovi: Zeekr, Denza, Xpeng, Stelato. Dno Munjozove piramide zauzimaju stotine manjih, često lokalnih i niskobudžetnih brendova, kao što su: Sinogold, Hima, Pocco, koji će imati najteži zadatak da opstanu na tržištu ako ne budu imali kapacitet da se prilagode brzim promjenama raspoloženja i interesovanja karakterističnim za savremene kupce.

U narednoj deceniji očekuje se konsolidacija, odnosno da će se mnogi mali brendovi ugasiti ili utopiti u veće grupacije kao što se to u Evropi i na Zapadu desilo sa Pontiacom, Oldsmobilom, NSU-om, Autobianchijem, Saabom, Zastavom, Talbotom, Wartburgom…

STATISTIKA KINESKOG TRŽIŠTA

Kina je danas jedan od najaktivnijih centara automobilske industrije. Samo u 2024. godini Kina je proizvela oko 31,28 miliona vozila, što predstavlja rast od 3,7% u odnosu na prethodnu godinu, mada pojedine statistike taj rast uvećavaju i do 4,5%. Značajan dio prodaje pripao je vozilima koja koriste elektrifikovane pogonske sisteme (NEV: električna + plug-in hibridna vozila).

Kina je 2024. proizvela rekordnih 12,9 miliona NEV vozila. U 2024. izvoz kineskih proizvođača činio je značajan dio proizvodnje. Oko 5,86 miliona vozila je bilo izvezeno, što je približno 19% ukupne proizvodnje.

Brendovi domaće proizvodnje ojačali su tržišni udio: prodaja kineskih brendova putničkih vozila dostigla je 17,97 miliona jedinica u 2024, uz rast od 23,1% u odnosu na 2023, što je najbolji pokazatelj nezaustavljivog trenda njihovog sve jačeg osamostaljivanja i jačanja. BYD je u 2024. ostvario izvanredne rezultate sa ukupnom prodajom vozila (hibridi + EV) koja je premašila 4,27 miliona jedinica.